Gerade in Zeiten hoher Kursschwankungen sind Sparpläne hervorragend geeignet, um ein Vermögen aufzubauen. Doch die Vielzahl der Anbieter, unterschiedliche Gebührenmodelle und das Kleingedruckte lässt die Wahl zur Qual werden.

Focus Money sagt goldene Zeiten für Gold voraus und schreibt:

Goldener Aufwärtstrend

Wer regelmäßig in Gold anlegt, setzt sich nicht der Gefahr aus, nur zum höchsten Preis eingekauft zu haben. Starke Preisschwankungen sind auch in Zukunft zu erwarten – mit einer klaren Tendenz nach oben.

Doch es wird keine Einbahnstraße sein. Wie der Goldpreis über die vergangenen zehn Jahre zeigte, wird es wohl weiterhin wie auf einer Achterbahn mal rauf- und mal runtergehen. Nur dass das Ziel weiter oben liegen dürfte. Für solch eine Fahrt unter Schwankungen nach oben eignen sich in der Regel Sparpläne recht gut.

Chapeau! Treffender kann man es kaum formulieren

Goldsparplan – mehr als nur Bequemlichkeit

Ein Sparplan macht es tatsächlich möglich, selbst mit kleinen Beträgen ein Vermögen aufzubauen. Soweit, so gut.

Ob eine Anlage in Geldwerte wie Tagesgeldkonto, Sparbuch, Bausparvertrag oder Lebensversicherung sinnvoll ist und ob damit die angestrebten Ziele erreicht werden, muss jeder für sich entscheiden. Der Vorteil eines Sparplans in Geldwerte liegt jedoch ausschließlich in der Bequemlichkeit.

Ganz anders sieht aus, wenn jemand in Sachwerten investiert. Beim Kauf von Edelmetallen, gleichgültig ob Barren oder Münzen, fällt ein Aufgeld an. Damit werden die Kosten für Herstellung und Vertrieb gedeckt. Logisch – je kleiner das Aufgeld, desto besser für den Anleger.

Nun ist es aber so: Je kleiner eine Münze oder ein Barren, umso höher ist das Aufgeld. Je nach Größe und Material können durchaus Aufschläge von bis zu 40 Prozent anfallen. Bevor der Anleger in den Gewinn kommt, muss das Aufgeld erst einmal wieder reingeholt werden.

Sinnvoll wäre es also, in große Barren mit einem geringen Aufgeld zu investieren. Unter diesem Aspekt wären 100g Barren eine gute Alternative. Doch aus Gold würde ein solcher Barren bereits über 5.000 € kosten (Stand: Mai 2020). Klar, man könnte auch solange sparen, bis man sich den erlauben kann. Doch je nach Höhe der Sparrate kann das ganz schön lange dauern und es besteht die große Gefahr, dass in der Zwischenzeit der Preis soweit steigt, dass der Barren in immer weitere Ferne rückt.

Goldsparpläne mit und ohne „Bruchteilseigentum“ – Ein Unterschied wie Tag und Nacht

Wer sicherstellen möchte, dass ihm der Preis nicht wegläuft, ist mit einem Sparplan schon mal auf der sicheren Seite – vorausgesetzt, es ist die richtige Art von Sparplan. Grundsätzlich wird in dem Test von Focus Money daher in zwei Arten von Sparverträgen unterschieden:

- Sparpläne mit „Bruchteilseigentum“ und

- Sparpläne ohne „Bruchteilseigentum“

Bei Sparverträgen ohne Bruchteilseigentum wird die Sparrate solange gesammelt, bis eine bestimmte Münze oder ein bestimmter Barren gekauft werden kann. Ja, das ist bequem. Die Sparrate wird jeden Monat abgebucht und, sobald genug Geld beisammen ist, wird der Barren automatisch gekauft. Doch das Risiko, dass einem der Preis davonläuft, bleibt bestehen. Und – je niedriger der Sparbetrag, desto größer ist dieses Risiko.

Dagegen wird bei Sparverträgen mit Bruchteilseigentum die Sparrate sofort in das Edelmetall investiert. Und da der Betrag in der Regel nicht für einen ganzen Barren reicht, bekommt der Anleger „Bruchstücke“. Bei einer Sparrate von 100 € und einem Preis von 5.100 € für einen 100 g Barren würden dem Anleger 1,960784 Gramm gutgeschrieben werden (100 € / 5.100 € * 100 g = 1,960784 g).

So werden drei Vorteile auf einmal erreicht:

- Selbst kleinste Beträge werden sofort in das entsprechende Metall investiert.

- Es können große Barren mit einem geringen Aufgeld gekauft werden.

- Durch den regelmäßigen Kauf ergibt sich ein günstiger Durchschnittspreis (Cost-Average-Effekt).

Gleichgültig, ob Gold, Silber, Platin, Seltene Erden, Technologiemetalle oder Diamanten bespart werden – ein Sparplan schöpft nur dann alle Vorteile aus, wenn er „Bruchteilseigentum“ bietet. Aber ein entscheidender Punkt fehlt noch …

Sparpläne – der Service ist entscheidend

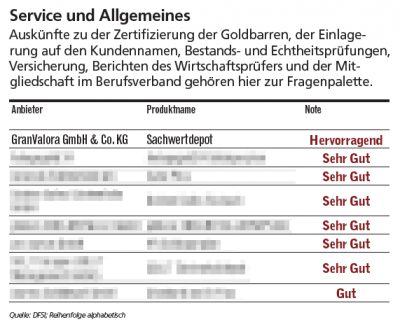

Ein Sparplan soll seinen Besitzer möglichst lange begleiten. Das gelingt umso besser, je flexibler der Vertrag ist. Er sollte sich jederzeit einfach und unproblematisch an veränderte Bedingungen anpassen lassen und das „Kleingedruckte“ muss stimmen. In diesem Punkt hat GranValora auch in diesem Jahr erneut als einziger Anbieter die Bestnote „Hervorragend“ erreicht.

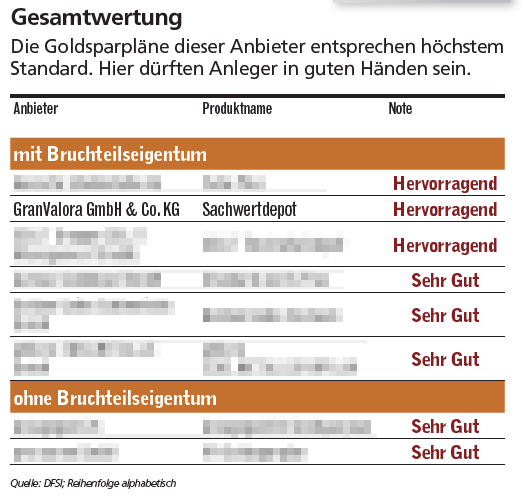

Die Gesamtbewertung zählt

Neben dem Service, der Flexibilität und der Sicherheit hat Focus Money aber auch noch andere Bereiche intensiv geprüft und in der Gesamtbewertung festgehalten, bei welchen Anbietern die „Anleger in besten Händen sein dürften“ …

Hinweis: Die Sortierung innerhalb der gleichen Bewertung (zum Beispiel „Hervorragend“) erfolgt in

alphabetischer Reihenfolge

Goldsparpläne haben ihre Berechtigung, aber …

Auch wenn die Tester eine hervorragende Arbeit geleistet haben, ein ganz wichtiger Aspekt wurde komplett ausgeklammert: Die Streuung! Mit Gold als Einstieg in die Welt der „Wahren Werte“ kann man sicherlich nichts falsch machen. Doch neben dem Hortmetall Gold gibt es auch noch andere Rohstoffe, die mehr als nur eine Überlegung wert sein sollten (siehe Platin – Für Investoren mit Weitblick). Ein Sparplan sollte neben Gold auch Investitionen in andere dringend benötigte Rohstoffe ermöglichen. Selbst, wenn man die ausufernde Staatsverschuldung unberücksichtigt lassen würde – allein schon der technische Umbruch und der Klimawandel machen Silber, Platin, Palladium, Technologiemetalle und Seltene Erden zu äußerst interessanten Anlagealternativen. Und – über das Sachwertdepot kann auch noch ganz legal die Mehrwertsteuer gespart werden.

Quelle: Focus Money, Ausgabe 21/2020. Die komplette Ausgabe kann in der digitalen Version hier für 2,99 € bezogen werden: https://www.focus-shop.de/focus-money-21-2020.html