Technologiemetalle stehen selten im Rampenlicht. Ihr Einsatz erfolgt nicht aus Prestigegründen, sondern aus technischer Notwendigkeit. Ohne sie funktionieren zentrale industrielle Prozesse nicht – von Halbleitern über Energie- und Luftfahrttechnik bis hin zu moderner Kommunikation.

Trotz dieser Gemeinsamkeit zeigte sich 2025 eine deutliche Spreizung. Nicht Knappheit allein entschied über die Preisentwicklung, sondern Marktgröße, politische Steuerung, Substitutionsmöglichkeiten und Investitionszyklen.

Hafnium – strategisch relevant, wiederholt unterschätzt

Hafnium ist kein neues Thema. Bereits Ende 2022 kam es zu einem Preissprung von über 100 %, ausgelöst durch temporäre Angebotsengpässe und erhöhte Nachfrage aus sicherheitskritischen Anwendungen. Der Markt beruhigte sich danach wieder – allerdings ohne dass sich die strukturellen Voraussetzungen grundlegend verändert hätten.

Genau das macht die aktuelle Entwicklung so relevant. Hafnium fällt nahezu ausschließlich als Nebenprodukt der Zirkoniumproduktion an. Hochreines Hafnium ist dabei kein Massenprodukt, sondern das Ergebnis aufwendiger Trenn- und Reinigungsprozesse, die nur von wenigen Anbietern beherrscht werden.

Aktuell ist hochreines Hafnium faktisch ausgetrocknet. Die Industrie reagiert pragmatisch und akzeptiert inzwischen Zirkoniumbeimengungen von bis zu 1 %, um Produktionsketten überhaupt aufrechtzuerhalten. Das ist kein technologischer Fortschritt, sondern ein Notbehelf unter Versorgungsdruck.

Der Markt reagierte erneut abrupt: Innerhalb weniger Wochen verdoppelte sich der Preis. Wie schon 2022 war dies keine spekulative Bewegung, sondern die unmittelbare Folge realer Knappheit bei gleichzeitig fehlender kurzfristiger Angebotsreaktion.

Hafnium steht damit exemplarisch für einen Markt, der nicht kontinuierlich, sondern in Schüben reagiert. Knappheit baut sich im Verborgenen auf und entlädt sich dann plötzlich, sobald industrielle Toleranzgrenzen erreicht sind.

Für Anleger ergibt sich daraus eine klare Einordnung:

- Chancen entstehen nicht aus stetigem Nachfragewachstum, sondern aus wiederkehrenden Engpassphasen.

- Risiken liegen weniger in täglicher Volatilität als in der Unvorhersehbarkeit des Zeitpunkts, an dem der Markt kippt.

Hafnium ist damit kein Trendrohstoff, sondern ein strukturell enger Markt, dessen Dynamik sich nur punktuell zeigt – dann allerdings mit erheblicher Wucht.

Gallium – politisch gesteuert, kurzfristig explosiv, strukturell heikel

Gallium steht exemplarisch für Rohstoffmärkte, in denen Politik kurzfristig stärker wirkt als Angebot und Nachfrage. Seit Jahren unterliegt Gallium chinesischen Exportbeschränkungen – und dennoch blieb der Markt lange vergleichsweise ruhig. Das änderte sich innerhalb der letzten Wochen: Der Preis sprang zuletzt um fast 100 %.

Dieser Anstieg ist jedoch mit Vorsicht zu genießen. Denn anders als der Markt vermuten lässt, wurde in China während der Exportbeschränkungen weiter produziert – auf Halde. Das bedeutet: Die aktuelle Knappheit ist weniger eine Frage fehlender Produktion als fehlender Marktverfügbarkeit.

Sollte diese Ware in den internationalen Markt gelangen – etwa durch Lockerungen, Sondergenehmigungen oder politische Annäherung – ist es unwahrscheinlich, dass das aktuelle Preisniveau dauerhaft Bestand hat.

Für Anleger ergibt sich ein ambivalentes Bild:

- Chance: Politisch induzierte Knappheit kann sehr schnell zu starken Preissprüngen führen.

- Risiko: Der Markt ist extrem abhängig von politischen Entscheidungen – und damit anfällig für abrupte Gegenbewegungen.

Gallium ist damit kein klassischer Knappheitsrohstoff, sondern ein politisch getriebener Markt, bei dem aktuell zwar ein Engpass besteht, aber nicht frei von Risiken ist.

Germanium – verteidigungskritisch, politisch kontrolliert, real knapp

Germanium gehört heute zu den strategisch sensibelsten Technologiemetallen überhaupt. Im Dezember 2024 wurde es von der NATO explizit auf die Liste verteidigungskritischer Rohstoffe gesetzt. Diese Einstufung erfolgt nicht wegen theoretischer Risiken, sondern wegen realer Abhängigkeiten und Lieferkettenprobleme.

Germanium wird unter anderem benötigt für:

- Infrarotoptiken und Nachtsichtsysteme,

- Sensorik und Zielerfassung,

- spezialisierte Halbleiter in moderner Rüstungstechnik.

Die Versorgungslage gilt als hochrisikorelevant. China dominiert große Teile der Raffination (Schätzungen liegen bei rund 60–80 %), gleichzeitig wurden seit 2023 Exportkontrollen verschärft, die den freien Zugang zu Material weiter einschränken. Besonders betroffen sind Anwendungen mit militärischem Bezug, etwa bei Kampfflugzeugen und sicherheitskritischer Elektronik.

Bemerkenswert ist, dass sich diese Lage noch nicht eindeutig im Preis widerspiegelt. Das liegt nicht an Entspannung, sondern an Übergangsmechanismen: Lagerbestände werden aufgebraucht, Lieferungen priorisiert, Projekte zeitlich gestreckt. Diese Maßnahmen stabilisieren kurzfristig – lösen das Problem aber nicht.

Für Anleger ergibt sich daraus eine klare, nüchterne Einordnung:

- Chance: Reale, nicht substituierbare Nachfrage aus sicherheitskritischen Anwendungen trifft auf politisch kontrolliertes Angebot.

- Risiko: Der Markt kann lange ruhig erscheinen, obwohl die Versorgung faktisch unsicher ist – mit entsprechend abrupten Reaktionen, sobald diese Puffer wegfallen oder politische Rahmenbedingungen sich ändern.

Germanium ist damit kein gewöhnlicher Industriemetallmarkt, sondern ein strategischer Engpassrohstoff, bei dem Risiko und Preis zeitlich auseinanderlaufen können.

Rhenium – ruhig, selten, strategisch gebunden

Rhenium ist zwar nicht Bestandteil der offiziellen NATO-Liste der zwölf verteidigungskritischen Rohstoffe (Stand Dezember 2024). Dennoch wird es in erweiterten industrie- und sicherheitspolitischen Analysen als faktisch unverzichtbar für moderne Verteidigungs- und Luftfahrtsysteme eingeordnet.

Der Grund liegt weniger in geopolitischen Exportkontrollen als in der einzigartigen funktionalen Rolle von Rhenium. Das Metall wird nahezu ausschließlich in Hochtemperatur-Superlegierungen eingesetzt, insbesondere für:

- Turbinenschaufeln in Kampf- und Transportflugzeugen,

- Triebwerke von Militär- und Aufklärungsdrohnen,

- Hochleistungsanwendungen in der Energie- und Raumfahrttechnik.

In diesen Einsatzfeldern ist Rhenium praktisch nicht substituierbar. Materialversagen ist dort keine Option, weshalb der Preis kaum eine Rolle spielt. Die Nachfrage ist projektgetrieben, langfristig geplant und auch eng an militärische Beschaffungsprogramme gekoppelt.

Hinzu kommt eine Besonderheit:

Rhenium fällt ausschließlich als Nebenprodukt der Molybdän- und Kupferförderung an. Das Angebot ist damit nicht nur begrenzt, sondern auch nicht gezielt ausweitbar. Gleichzeitig ist die Förderung geografisch konzentriert, unter anderem auf Regionen mit politischer und geopolitischer Sensibilität.

Für die Einordnung bedeutet das:

- Chance: Dauerhafte Nachfrage aus sicherheitskritischen Anwendungen mit langen Laufzeiten und geringer Preissensitivität.

- Risiko: Abhängigkeit von wenigen Förderstrukturen und von globalen Luftfahrt- und Rüstungszyklen, weniger von kurzfristigen Marktimpulsen.

Rhenium ist damit ein Rohstoff, der nicht durch politische Schlagzeilen, sondern durch strukturelle Bindung an sicherheitsrelevante Systeme geprägt ist. Gerade diese Unspektakularität macht ihn strategisch – und unterscheidet ihn von politisch volatilen Märkten.

Tellur – enger Markt mit Erinnerung an extreme Ausschläge

Tellur gehört zu den Technologiemetallen, deren Marktstruktur besonders sensibel ist. Das zeigte sich eindrucksvoll beim historischen Preissprung 2010/2011. Innerhalb kurzer Zeit stieg der Preis von unter 50 US-Dollar je Kilogramm auf zeitweise über 400 US-Dollar, in der Spitze sogar auf rund 700 US-Dollar je Kilogramm.

Auslöser war kein spekulativer Hype, sondern eine reale Angebots-Nachfrage-Kollision:

Der rasche Ausbau der Cadmiumtellurid-Dünnschicht-Photovoltaik, insbesondere durch große Hersteller wie First Solar, traf auf einen Markt mit stagnierendem Angebot von rund 500 Tonnen pro Jahr. Da Tellur nahezu ausschließlich als Nebenprodukt der Kupferraffination anfällt, ließ sich die Produktion kurzfristig nicht ausweiten.

Erst 2012/2013 entspannten sich die Preise wieder, als Überkapazitäten im Solarsektor entstanden und sich Nachfrage und Angebot neu austarierten. Der Preisrückgang war damit weniger Ausdruck struktureller Schwäche als das Ergebnis einer temporären Überdehnung eines sehr kleinen Marktes.

Der Rückblick auf 2025 zeigt ein deutlich anderes Bild. Die Preisentwicklung verlief positiv, aber kontrolliert, ohne extreme Ausschläge. Einsatzfelder sind heute klarer definiert, technologisch etabliert und breiter verteilt als vor 15 Jahren. Überraschungseffekte wie zu Beginn des Solarbooms traten nicht auf.

Gleichzeitig bleibt der strukturelle Kern unverändert:

- Das Angebot ist eng und kaum flexibel.

- Schon moderate Nachfrageverschiebungen können große Preisbewegungen auslösen.

- Historische Extreme sind keine Prognose, aber eine Mahnung, wie sensibel kleine Rohstoffmärkte reagieren können.

Für Anleger bedeutet das:

- Chance: Funktional fest verankerte Nachfrage in spezialisierten Anwendungen.

- Risiko: Geringe Marktgröße erhöht die Reaktionsgeschwindigkeit bei Angebots- oder Nachfrageverschiebungen.

Tellur steht damit für einen Markt, in dem Stabilität und latente Knappheit nebeneinander existieren – und dessen Vergangenheit zeigt, welches Potenzial entsteht, wenn dieses Gleichgewicht kippt.

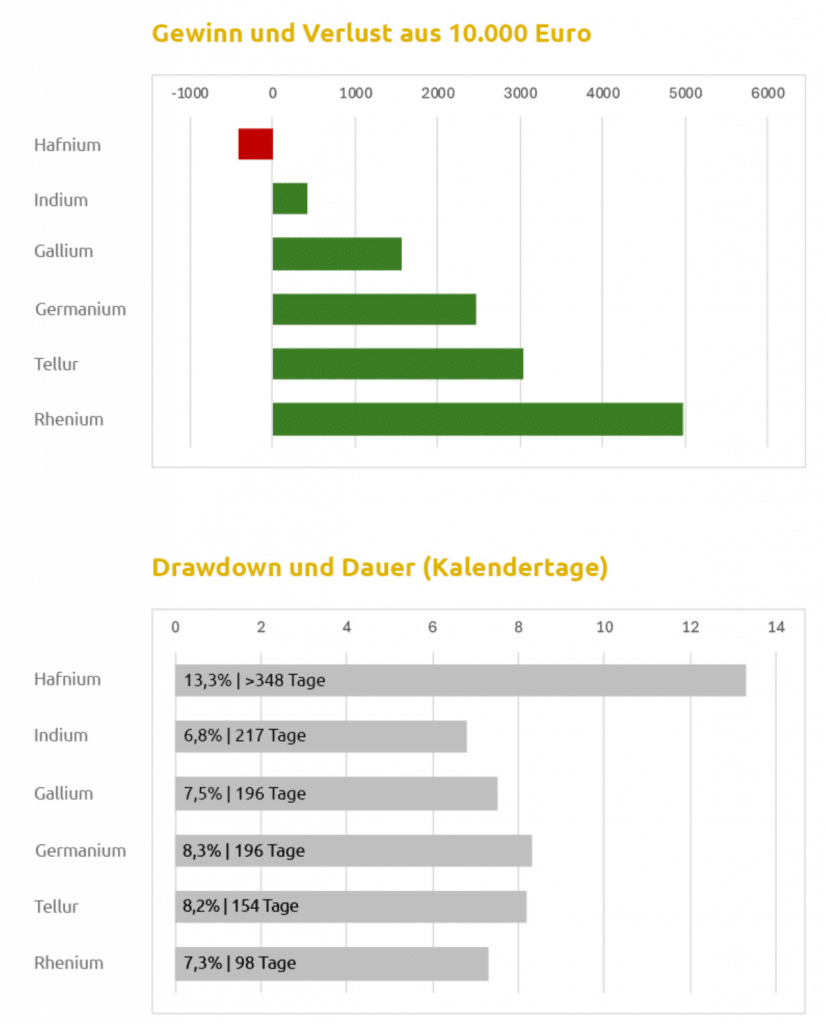

Die folgende Grafik fasst die betrachteten Technologiemetalle zusammen und verdeutlicht, wie stark sich Ergebnis und zwischenzeitliche Belastung selbst innerhalb dieser eng definierten Rohstoffgruppe unterscheiden.

Wenn Technologiemetalle zeigen, wie verletzlich industrielle Lieferketten geworden sind, dann zeigen Seltene Erden, wie verwundbar sie gezielt gemacht werden können. Kaum eine andere Rohstoffgruppe wird so stark strategisch gesteuert – mit unmittelbaren Folgen für Industrie, Preise und Investoren. Edelmetalle und Seltene Erden im Detail finden Sie hier und in unserem 3-teiligen Rückblick auf das Jahr 2025.