Rückblick 2025: Die Rohstoffe im Detail – Teil II

Warum Gewinner gewinnen – und andere zurückbleiben

Teil I hat gezeigt: 2025 war auch für Aktien ein gutes Jahr. Doch der Vergleich offenbart mehr als nur ordentliche Renditen. Alle drei betrachteten Rohstoffgruppen – Edelmetalle, Technologiemetalle und Seltene Erden – entwickelten sich als Gruppen besser als der globale Aktienmarkt.

Damit handelte es sich nicht um einzelne Ausreißer, sondern um ein breit getragenes Sachwertphänomen. Noch spannender wird der Blick jedoch innerhalb der Gruppen. Denn dort zeigt sich: Nicht alle Rohstoffe profitieren gleichermaßen.

Teil II geht deshalb der Frage nach, warum innerhalb derselben Kategorie Gewinner und Verlierer entstehen, wer diese 2025 konkret waren – und welcher Rohstoff über alle Gruppen hinweg die höchste Rendite erzielte.

Alle dargestellten Preisentwicklungen basieren auf realen, von GranValora gehandelten Preisen. Die vollständige Methodik, Datenbasis und Abgrenzung sind im Dokument „Methodik und Standards“ erläutert.

Edelmetalle im Detail – Gold ist nicht das Maß aller Dinge

Die Edelmetallgruppe erzielte 2025 im Durchschnitt einen Wertzuwachs von 75 %. Doch hinter diesem starken Gruppenergebnis verbirgt sich eine enorme Spreizung. Gewinner und Verlierer unterschieden sich nicht durch ihren Status als Edelmetall, sondern durch Marktstruktur, industrielle Funktion und zeitliche Nachfrage.

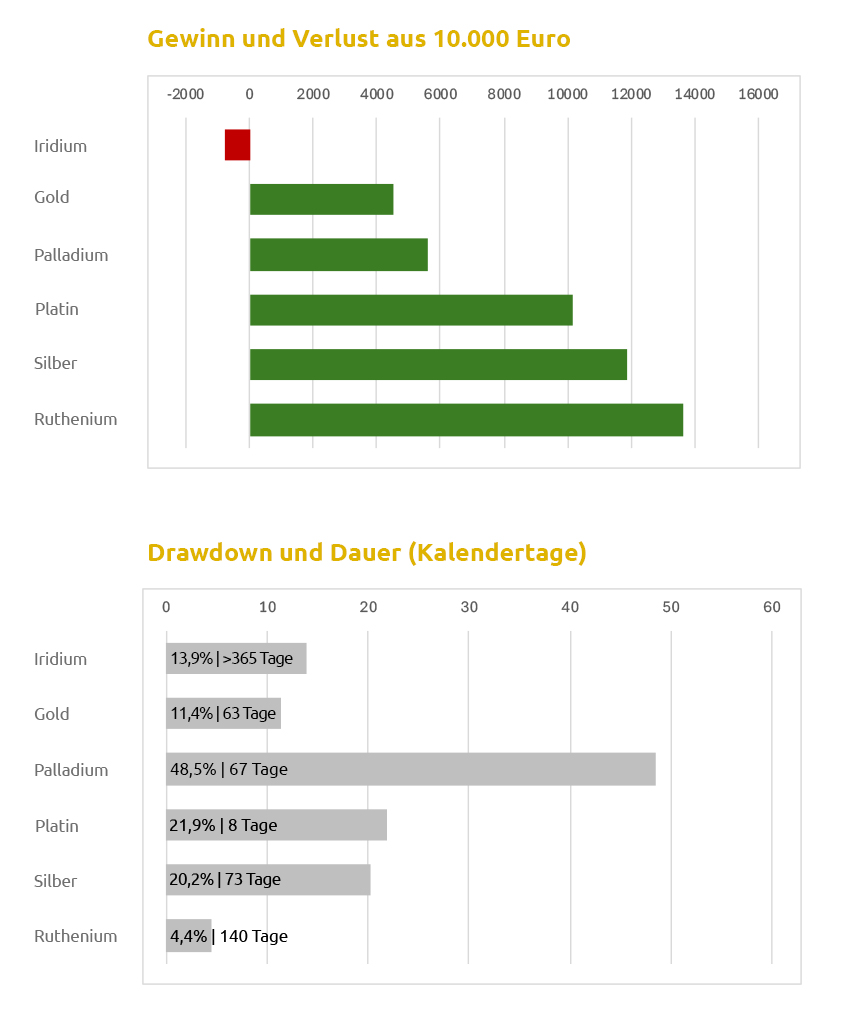

Iridium – Schlüsselmetall mit verzögerter Nachfrage

Iridium zählt zu den seltensten natürlich vorkommenden Metallen und wird fast ausschließlich als Nebenprodukt der Platin- und Nickelgewinnung gewonnen. Die jährliche Fördermenge liegt weltweit bei unter zehn Tonnen.

Typische Einsatzgebiete sind:

- Katalysatoren in elektrochemischen Anwendungen

- Beschichtungen für korrosive Hochtemperaturumgebungen

- Spezialanwendungen in der Chemieindustrie

- Komponenten in ausgewählten Energietechnologien

Die Preisentwicklung 2025 verlief schwächer als bei anderen Edelmetallen. Der Grund lag nicht in einer veränderten Angebotslage, sondern in der Nachfrage: Mehrere industrielle Anwendungen wurden zeitlich langsamer umgesetzt als ursprünglich erwartet. Gleichzeitig arbeiteten Anwender daran, den Iridiumeinsatz pro Anwendung zu reduzieren, ohne das Metall vollständig zu ersetzen.

Iridium zeigt damit exemplarisch, dass selbst extreme Seltenheit keinen Preisanstieg erzwingt, wenn Nachfrage zeitlich verschoben wird.

Gold – Stabilität ohne Renditeführerschaft

Gold entwickelte sich 2025 solide, aber unspektakulär. Aus 10.000 € wurden 14.516 €, entsprechend einem Wertzuwachs von 45,16 %. Der maximale Drawdown lag bei verkraftbaren 11,4 % und erstreckte sich nur über 63 Kalendertage.

Gold erfüllte damit genau die Rolle, die Anleger von ihm erwarten: Stabilisierung und Verlässlichkeit, nicht Renditemaximierung. Im Vergleich zu anderen Edelmetallen blieb Gold zwar klar zurück, bot dafür aber einen ruhigen Verlauf ohne extreme Schwankungen.

Die Platinmetalle – starke Performance mit begrenzter Dynamik

Platin und Palladium gehören zur Familie der Platinmetalle und werden in vielen industriellen Anwendungen gemeinsam betrachtet. In bestimmten Einsatzfeldern – insbesondere bei katalytischen Prozessen – sind sie funktional teilweise austauschbar, sofern technische und regulatorische Anforderungen erfüllt werden. Diese Substitutionsmöglichkeiten wirken nicht abrupt, sondern schrittweise und projektabhängig.

2025 spiegelte sich diese enge Verbindung auch in der Wertentwicklung wider. Während Palladium „nur“ um 55,8 % zulegte, erzielte Platin einen stolzen Wertzuwachs von 101,3 %; eine Investition von 10.000 € hat sich auf über 20.000 € verdoppelt.

Beide Metalle entwickelten sich damit deutlich positiv, ohne die extreme Dynamik spezialisierter Engpassmetalle zu erreichen. Die gemeinsame Betrachtung zeigt: Bei Platin und Palladium entscheidet weniger ein einzelner Nachfrageimpuls, sondern die Balance zwischen technischer Ersetzbarkeit, Kosten und Anwendung.

Silber – Rendite mit höherer Nervosität

Silber gehörte 2025 zu den stärksten Edelmetallen. Die Wertentwicklung lag bei +118,5 % und damit deutlich über Gold. Dieser Anstieg ging jedoch mit spürbaren Schwankungen einher: Der maximale Drawdown betrug 20,2 %. Silber belohnte Anleger somit mit hoher Rendite, verlangte dafür aber auch ein wenig Durchhaltevermögen.

Ein wichtiger Hintergrund dieser Entwicklung ist struktureller Natur. Der Silbermarkt weist seit mehreren Jahren ein Angebotsdefizit auf: Die jährliche Nachfrage übersteigt die neu geförderten Mengen. Dieses Ungleichgewicht wird bislang durch Recycling und den Abbau vorhandener Lagerbestände ausgeglichen.

Silber wird sowohl als Anlage- als auch als Industriemetall genutzt. Es reagiert daher sensibel auf Konjunktur, industrielle Nachfrage und Kapitalströme – stärker als Gold, aber weniger kontrolliert als enge Spezialmetalle.

Silber zeigte 2025 eindrucksvoll, dass ein struktureller Angebotsengpass sehr wohl zu außergewöhnlicher Performance führen kann. Gleichzeitig verdeutlichte es, dass diese Rendite nicht ohne Volatilität zu haben ist.

Ruthenium – der unangefochtene Spitzenreiter

Ruthenium war 2025 der klare Performance-Sieger – zumindest in der Gruppe der Edelmetalle. Aus 10.000 € wurden 23.658 €, entsprechend +136,58 %. Bemerkenswert: Der maximale Drawdown war mit 140 Kalendertagen zwar ziemlich lang, lag bei lediglich 4,4 %.

Ruthenium wird überwiegend als Nebenprodukt der Platinförderung gewonnen. Das Angebot ist eng und kaum flexibel. Gleichzeitig ist Ruthenium in mehreren hochspezialisierten Anwendungen nicht substituierbar.

2025 traf reale industrielle Nachfrage auf ein strukturell begrenztes Angebot. Das Ergebnis war ein außergewöhnlich starker Preisanstieg bei vergleichsweise geringer Volatilität.

Während Edelmetalle 2025 vor allem von Knappheit und Anlegerinteresse profitierten, zeigten die Technologiemetalle ein anderes Bild: weniger spektakulär, dafür tiefer mit der Industrie verzahnt.

Technologiemetalle – strategisch unverzichtbar, wirtschaftlich unterschiedlich

Die Technologiemetalle erfüllten 2025 eine zentrale Rolle für Industrie und Hochtechnologie. Als Gruppe entwickelten sie sich solide. Vor allem wenn man bedenkt, dass alle Werte in Euro-Basis ausgewiesen sind und damit bereits den über 10 %-igen Wertverlust des US-Dollars berücksichtigen. Auch beim Drawdown zeigten sich die Technologiemetalle vergleichsweise stabil.

Allerdings haben sich nicht alle Metalle einheitlich entwickelt. Die Spannweite reichte vom klaren Verlierer bis zum strukturellen Gewinner, obwohl alle Metalle in kritischen Anwendungen eingesetzt werden.

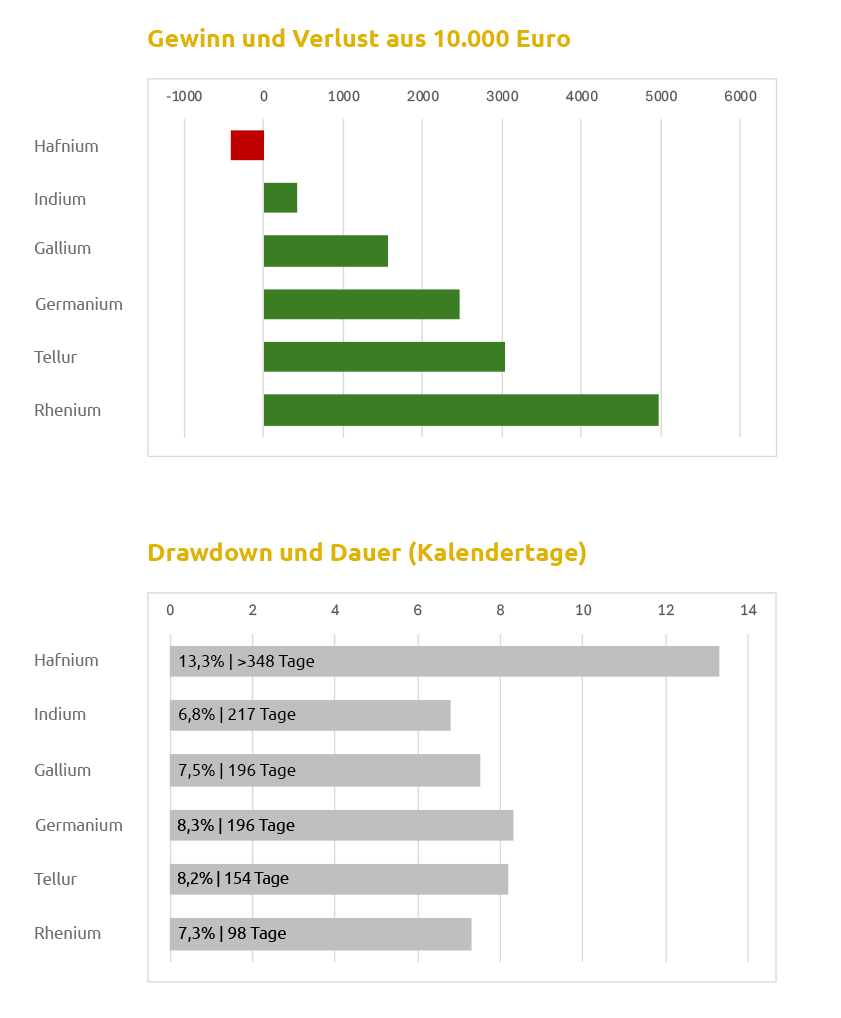

Hafnium – strategisch relevant, aber Schlusslicht der Technologiemetalle

Ein Minus von gut 4 % wirkt auf den ersten Blick überschaubar. Für ein Metall, das in Halbleitern, Luft- und Raumfahrt sowie der Nukleartechnik eine zentrale Rolle spielt, ist dieses Ergebnis jedoch ernüchternd. Hafnium war 2025 das Schlusslicht innerhalb der Technologiemetalle.

In normalen Marktphasen wäre eine solche Entwicklung erklärbar. In einem Jahr, in dem viele strategische Rohstoffe von geopolitischen Spannungen und Lieferkettenrisiken profitierten, blieb Hafnium jedoch auffällig zurück. Belastend war weniger die Höhe des Rückgangs als die lange Dauer der Schwäche, die sich über weite Teile des Jahres erstreckte.

Konkrete Einzelereignisse oder klar identifizierbare Nachfrageeinbrüche lassen sich nicht isolieren. Hafnium steht damit für eine Konstellation, die im Rückblick besondere Aufmerksamkeit verdient: hohe strategische Relevanz bei gleichzeitig ausbleibender Preisreaktion. Eine Spannung, die sichtbar wurde – ohne sich im Preis aufzulösen.

Indium – notwendig, aber ohne Preisdynamik

Ein Wertzuwachs von rund 4 % ist im aktuellen Umfeld, das von Rohstoffknappheit und staatlichen Eingriffen geprägt war, bescheiden.

Ohne Indium gäbe es keine Touchscreens und keine Dünnschicht-Fotovoltaik. Es ist in Legierungen und vielen Halbleiteranwendungen unverzichtbar. Dennoch blieb der Markt 2025 ruhig und weitgehend richtungslos. Lange Seitwärtsphasen bestimmten das Bild, ohne dass sich ein nachhaltiger Aufwärtsimpuls durchsetzte.

Indium steht damit exemplarisch für Metalle, die industriell unverzichtbar, preislich jedoch stark von Investitionszyklen abhängig sind.

Gallium – stabiler Mitläufer ohne Ausreißer

Ein Wertzuwachs von etwas über 15 % ist für normale Zeiten sicherlich ein gutes Ergebnis – im Kontext der chinesischen Exportkontrollen jedoch fast schon enttäuschend.

Gallium ist in der Elektronik unverzichtbar, unter anderem in:

- Halbleitern (LEDs, Leistungselektronik),

- Hochfrequenz- und Leistungschips,

- optoelektronischen Anwendungen.

Der Markt profitierte von stabiler industrieller Nachfrage, blieb jedoch noch frei von spekulativen Übertreibungen. Gallium erfüllte seine Rolle als funktionales Technologiemetall – notwendig, aber nicht knapp genug für starke Preissprünge.

Germanium – stabile Nachfrage, aufgestaute Spannung

Ein Wertzuwachs von rund 25 % wirkt auf den ersten Blick solide. Angesichts der Rahmenbedingungen des Jahres 2025 ist dieses Ergebnis jedoch alles andere als beruhigend – sondern eher erklärungsbedürftig.

Germanium wird unter anderem in Glasfasertechnik, Sensorik, Spezialoptiken und Halbleiteranwendungen eingesetzt. Die Nachfrage aus diesen Bereichen war 2025 stabil. Gleichzeitig unterlag Germanium jedoch den chinesischen Exportbeschränkungen – ein Umstand, der in vielen Rohstoffmärkten zu deutlichen Preisreaktionen geführt hat.

Bemerkenswert ist daher nicht, dass der Preis gestiegen ist, sondern dass er es nicht stärker getan hat. Trotz regulatorischer Eingriffe blieb eine ausgeprägte Knappheitsreaktion aus. Das deutet darauf hin, dass vorhandene Lagerbestände den Markt bislang abfederten – oder dass Materialflüsse zeitlich verschoben wurden.

Gerade diese Konstellation macht Germanium 2025 zu einem Sonderfall: Die fundamentale Spannung ist vorhanden, spiegelt sich im Preis aber bisher nicht wider. Weder kam es zu Übertreibungen noch zu Entspannung. Der Markt wirkte äußerlich ruhig, war strukturell jedoch angespannt.

Germanium steht damit exemplarisch für eine Situation, in der sich Risiken nicht in Volatilität zeigen, sondern in Ungewissheit über den weiteren Verlauf. Eine Spannung, deren Auflösung offen ist – und die gerade deshalb nicht unterschätzt werden sollte.

Tellur – funktional etabliert, historisch volatil

Tellur wird in klar abgegrenzten industriellen Anwendungen eingesetzt, darunter:

- Cadmiumtellurid-Dünnschicht-Solarzellen,

- Legierungszusätze zur Verbesserung der Metallbearbeitung,

- thermolektrische Anwendungen,

- sowie ausgewählte Spezialanwendungen in der Elektronik.

Im Rückblick auf 2025 entwickelte sich Tellur mit plus 30 % klar positiv, ohne extreme Ausschläge. Die Preisbewegung verlief ruhig.

Ein Blick auf den langfristigen Chart zeigt jedoch eine auffällige Besonderheit: In den Jahren 2010/2011 erreichte Tellur ein historisches Hoch, das deutlich über dem heutigen Preisniveau lag. Diese Phase entstand in einer außergewöhnlichen Marktsituation, in der der rasche Ausbau der Fotovoltaik – insbesondere von Cadmiumtellurid-Dünnschichtmodulen – auf einen sehr engen Markt traf. Da Tellur nahezu ausschließlich als Nebenprodukt bei der elektrolytischen Raffination von Kupfer anfällt, konnte das Angebot kurzfristig kaum ausgeweitet werden.

Der heutige Markt unterscheidet sich deutlich von der Situation vor 15 Jahren. Einsatzfelder sind heute klar definiert und technologisch etabliert. Der historische Peak bleibt dennoch relevant, weil er zeigt, wie sensibel kleine Rohstoffmärkte reagieren können, wenn Angebot und Nachfrage kurzfristig auseinanderlaufen.

Rhenium – starkes Ergebnis, aber kein Selbstläufer

Ein Wertzuwachs von knapp 50 % war 2025 selbst im rohstoffstarken Umfeld ein herausragendes Ergebnis. Bemerkenswert ist dabei jedoch weniger die Höhe der Rendite als der Weg dorthin: Rhenium erzielte diesen Zuwachs ohne extreme Volatilität und ohne hektische Marktbewegungen.

Rhenium wird fast ausschließlich in Anwendungen eingesetzt, bei denen Materialversagen nicht akzeptiert werden kann – etwa in Superlegierungen für Flugzeug- und Raketentriebwerke, in Hochtemperaturkomponenten der Energieerzeugung sowie in sicherheitskritischen Luft- und Raumfahrtanwendungen. Die Nachfrage ist langfristig geplant, projektgetrieben und kaum preissensitiv.

Gerade diese Struktur erklärt die Entwicklung 2025: Der Markt war angespannt, aber kontrolliert. Es kam weder zu Übertreibungen noch zu abrupten Engpässen, obwohl Rhenium in Hochleistungsanwendungen zu den am schwersten substituierbaren Metallen gehört.

Rhenium zeigt damit eine andere Form von Spannung als viele andere Technologiemetalle: keine sichtbare Nervosität, aber ein dauerhaft enger Markt, in dem selbst moderate Nachfrageimpulse ausreichen, um nachhaltige Preisbewegungen auszulösen. 2025 war ein Jahr, in dem sich diese Struktur erstmals deutlich im Ergebnis niederschlug.

Seltene Erden – außergewöhnliche Renditen, strategische Mechaniken

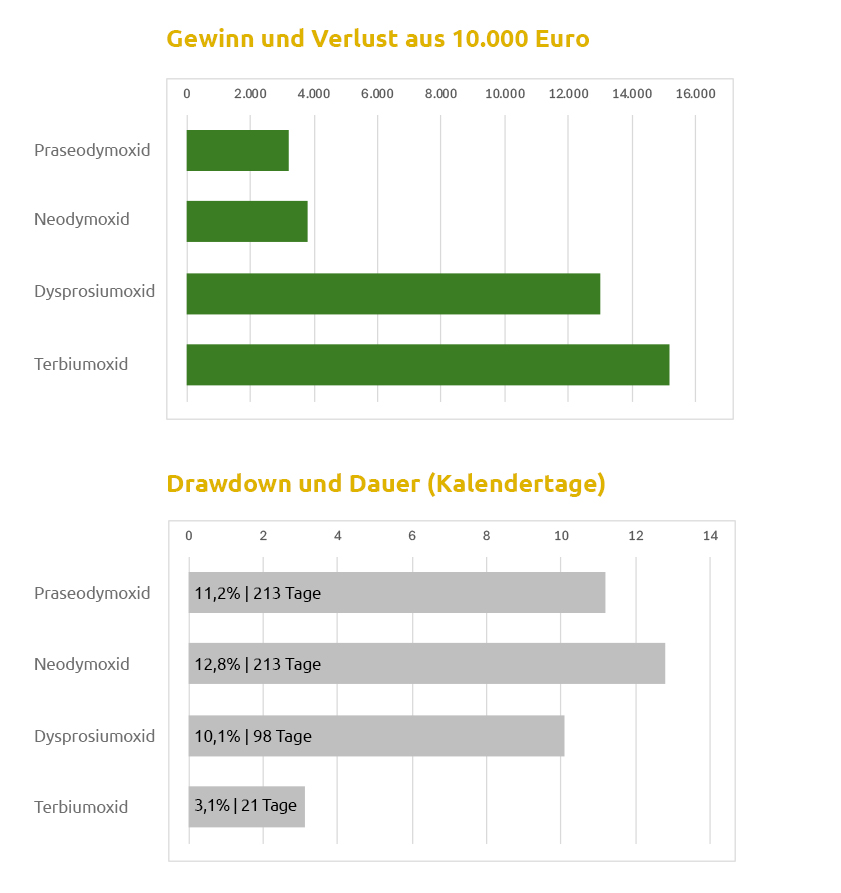

Die Seltenen Erden waren 2025 der klare Spitzenreiter im Gesamtvergleich. Der durchschnittliche Wertzuwachs lag bei 87,9 %, bei einem Drawdown von lediglich 9,3 %. So sieht Wertzuwachs aus, der nicht auf Kosten der Nerven geht.

Praseodymoxid – gleiche Einsatzfelder, andere Funktion

Praseodymoxid war 2025 der leistungsschwächste Vertreter innerhalb der Seltenen Erden. Aus 10.000 Euro wurden rund 13.190 Euro, entsprechend 31,9 % Wertzuwachs. Innerhalb einer außergewöhnlich starken Gruppe markierte Praseodym damit das Schlusslicht – allerdings auf hohem Niveau.

Praseodym wird in weiten Teilen in denselben Anwendungsfeldern eingesetzt wie Neodym, insbesondere in der Magnetindustrie. Seine Rolle unterscheidet sich jedoch deutlich: Praseodym dient weniger als primärer Magnetbildner, sondern wird gezielt zur Anpassung und Optimierung von Magneten eingesetzt.

Typische Einsatzgebiete sind:

- Hochleistungsmagnete (als Beimischung),

- Verbesserung thermischer und materialtechnischer Eigenschaften,

- Legierungen und Spezialgläser,

- ausgewählte katalytische Anwendungen.

Die Preisentwicklung 2025 fiel ruhiger aus als bei anderen Seltenen Erden. Praseodym profitierte vom starken Marktumfeld, ohne selbst zum Treiber zu werden.

Neodymoxid – Leistungsträger der Magnetindustrie

Neodymoxid entwickelte sich 2025 klar positiv. Aus 10.000 Euro wurden rund 13.802 Euro, was einem Wertzuwachs von 38,0 % entspricht.

Es ist der zentrale funktionale Bestandteil moderner Hochleistungsmagnete. Es bildet das magnetische Rückgrat sogenannter NdFeB-Magnete, die unter anderem eingesetzt werden in:

- Elektromotoren,

- Windkraftgeneratoren,

- Industrieantrieben,

- Präzisionsanwendungen in Elektronik und Maschinenbau.

Die Preisentwicklung 2025 spiegelte eine stabile, breit abgestützte Nachfrage wider. Neodym profitierte vom strukturellen Bedarf aus Energie- und Antriebstechnologien, ohne in eine Knappheitsrallye zu geraten. Rücksetzer traten auf, waren aber durchaus erträglich.

Dysprosiumoxid – hohe Rendite aus realer Versorgungsspannung

Dysprosiumoxid gehörte 2025 zu den stärksten Vertretern innerhalb der Seltenen Erden. Aus 10.000 Euro wurden rund 23.005 Euro, entsprechend 130,1 %. Damit lag Dysprosium deutlich über Neodym und Praseodym, aber noch unter dem absoluten Spitzenreiter der Gruppe.

Dysprosium wird vor allem eingesetzt zur:

- Temperaturstabilisierung von Hochleistungsmagneten,

- Leistungssteigerung in Elektromotoren,

- Nutzung in anspruchsvollen industriellen Anwendungen.

Die Preisentwicklung 2025 war geprägt von Exportkontrollen, die zu spürbaren Versorgungsengpässen in Europa führten. Diese Engpässe lösten deutliche Preissprünge aus, die von etlichen Investoren zu (Teil‑)Gewinnmitnahmen genutzt wurden.

Damit entstand eine besondere Situation: Preisanstiege spiegelten reale Knappheit wider, während Verkäufe aus den Beständen von Investoren zugleich zur Versorgungssicherheit der europäischen Industrie beitrugen. Die Preisbewegung war damit nicht rein spekulativ, sondern eng mit physischen Marktmechanismen verknüpft.

Terbiumoxid – höchste Rendite bei struktureller Knappheit

Terbiumoxid war 2025 der herausragende Spitzenreiter – nicht nur innerhalb der Seltenen Erden, sondern über alle betrachteten Anlageklassen hinweg. Aus 10.000 Euro wurden rund 25.177 Euro, entsprechend einer Wertentwicklung von 151,77 %.

Terbiumoxid wird unter anderem eingesetzt in:

- Hochleistungsmagneten,

- energieeffizienten Beleuchtungssystemen,

- spezialisierten elektronischen Anwendungen.

Auch bei Terbium führten Exportkontrollen zu konkreten Versorgungsengpässen in Europa, die sich unmittelbar im Preis niederschlugen. Die Preissprünge fielen ausgeprägt aus, blieben jedoch vergleichsweise ruhig im Verlauf. Rücksetzer waren selten und kurz, der maximale Drawdown lag bei lediglich 3,1 %.

Teil II hat gezeigt, dass außergewöhnliche Renditen nicht zufällig entstehen, sondern das Ergebnis konkreter Marktmechaniken sind. Innerhalb derselben Rohstoffgruppe entschieden Funktion, Knappheit und Timing über Erfolg oder Zurückbleiben.

Für Investoren bedeutet das: Nicht jede strategische Bedeutung schlägt sich sofort im Preis nieder – und nicht jede Preisbewegung ist spekulativ.

Teil III richtet den Blick nach vorn: Welche dieser Mechaniken greifen auch in Zukunft, wo entstehen neue Risiken – und wie geht man praktisch mit Märkten um, in denen viele Preise bereits deutlich gestiegen sind?

Methodik, Standards und Vergleichbarkeit

Alle in diesem Rückblick dargestellten Vergleiche basieren auf einer einheitlichen Methodik und klar definierten Standards zur Vergleichbarkeit. Ziel war es, Anlageklassen und Sachwerte so darzustellen, wie sie Anleger real erleben – inklusive Schwankungen, Rücksetzern und der dafür notwendigen Geduld.

Berücksichtigt wurden ausschließlich reale Produkte und Märkte, in die Privatanleger grundsätzlich einfach, transparent und ohne Spezialstrukturen investieren können. Die Auswahl der Anlageklassen erfolgte bewusst praxisnah und nicht theoretisch.

Eine Ausnahme bilden Immobilien, deren Entwicklung nicht über einzelne Objekte, sondern anhand etablierter Marktindizes abgebildet wird, um Vergleichbarkeit und Neutralität zu gewährleisten.

Sämtliche Renditen, Drawdowns und Zeiträume beziehen sich auf das Jahr 2025 und sind einheitlich auf Euro-Basis ausgewiesen. Währungseffekte – etwa bei in US-Dollar gehandelten Märkten – sind damit bereits berücksichtigt. Detaillierte Informationen zu Datenquellen, Berechnungslogik, Auswahlkriterien und Abgrenzungen sind in der Methodik- und Quellenübersicht zusammengefasst.